Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Compartir

Permalink

PermalinkNutrición Hospitalaria

versión On-line ISSN 1699-5198versión impresa ISSN 0212-1611

Nutr. Hosp. vol.19 no.2 Madrid mar./abr. 2004

Original

Nutrición enteral domiciliaria en la Comunidad de Madrid

A. Castaño Escudero y M.ª E. Pérez Gabarda

Consejería de Sanidad de la Comunidad de Madrid. Dirección General de Farmacia y Productos Sanitarios. Servicio de Gestión de la Prestación Farmacéutica. Inspeccion Farmacéutica.

| Resumen Objetivo: El consumo de productos de nutrición enteral domiciliaria financiados por el Sistema Nacional de Salud ha experimentado un notable incremento. El objetivo del trabajo es conocer su evolución durante los últimos cuatro años (1998-2001), las diferencias de precio de facturación de un mismo producto y la ocupación de mercado de los distintos preparados. Ámbito: Analizando las recetas de la Seguridad Social que fueron dispensadas por farmacias de Madrid, se ha realizado un estudio atendiendo a tipo de producto, número de envases, importe y empresas fabricantes. Al ser productos sujetos a la Ley de Defensa de la Competencia, los datos de importe se han tomado individualmente de cada receta. Resultados: Son importantes los aumentos entre noviembre de 1998 y mayo de 2000 del consumo de envases (66,6%) e importe (supera el 100%). El consumo se reparte de manera desigual entre tres empresas. El precio medio aumenta un 25,9%, disminuyendo la utilización de productos estándar a favor de productos modificados más específicos. La diferencia de precio de facturación del mismo producto, dependiendo de la farmacia que lo dispense, llega a un 120%. Conclusiones: El consumo en envases observa un crecimiento tendencial mantenido hasta el año 2000, ralentizándose en el 2001, no así en importe que mantiene su tendencia ascendente. Se incrementan los preparados envasados para administración con sistemas de infusión continua. (Nutr Hosp 2004, 19:68-72) Palabras clave: Nutrición enteral domiciliaria. Consumo y gasto. Madrid. | HOME ENTERAL NUTRITION IN MADRID Abstract Objective: The comsumption of products of home enteral nutrition financed by the national system of health, has experimented a remarkable increment. The purpose of this present paper is to evaluate the changes during the last four years (1998-2001), the differences between the costs in which a product is checked and the market occupation of each product. Scope: Analysing the official social security forms which were dispensed by pharmacies of Madrid, a study was realized attending to type of product, number of units, cost of each and manufactures industries. As these products are covered by the Spanish Defence of Competition, the data related to the costs has been taken individually of each social security form. Results: The increment between november of 1998 and may of 2000 in packings (66,6%) and costs (over 100%). Comsumption shared unequaly by three manufactures. The average cost increases 25,9%, whereas the utilization of standard products dicreases in favor of more specific modificated products. The difference between the cost in which a product is checked, depending on the pharmacy which dispenses it, reaches a 120%. Conclusions: The trend of increased comsumption in packings mantaines stable until the year 2000, slowing down in 2001, whereas the costs mantain this trend to increase. There is a remarkable increment in products in which administration involves a continuous infusion. (Nutr Hosp 2004, 19:68-72) Key words: Home enteral nutrition. Comsumption and cost. Madrid. |

Correspondencia: Asunción Castaño Escudero.

DGFPS de la Comunidad de Madrid.

SGPF - Inspección Farmacéutica.

Pº Recoletos nº 14, 3ª planta.

28001 Madrid.

Tel.: 91 426 90 86. Fax: 91 426 91 28.

e.mail: asuncion.castano@salud.madrid.org

Recibido: 20-VI-2003.

Aceptado: 12-VIII-2003.

1. Introducción

La regulación para todo el Sistema Nacional de Salud de la prestación de nutrición enteral domiciliaria se estableció, por primera vez en 19981,2.

Esta regulación establece las patologías y situaciones clínicas que justifican su indicación y los productos concretos que se financian para cada patología.

En el ámbito del INSALUD, la indicación de la nutrición enteral domiciliaria debía realizarla un especialista. El acceso del paciente a esta prestación se realiza a través de la prescripción en receta oficial del Sistema Nacional de Salud con la leyenda "Nutrición Enteral Domiciliaria. Sin aportación". Estas recetas son visa-das por la Inspección de Servicios Sanitarios previamente a su dispensación por las Oficinas de Farmacia3.

Actualmente la Dirección General de Salud Pública y Consumo del Ministerio de Sanidad ha asignado a cada presentación un código identificativo por unidad de venta, lo que va a permitir, conocer a través de las cintas de facturación la prescripción y dispensación de estos productos en el ámbito de la Comunidad de Madrid4.

En el período que comprende este estudio, las recetas de los productos de nutrición enteral domiciliaria se facturaban al INSALUD dentro del contingente "Fórmulas y Visados" junto con otras de productos tales como extractos individualizados, medias etc., lo que ha condicionado que para llegar a conocer las dimensiones cuali y cuantitativas de esta prestación se haya recurrido al recuento y clasificación manual de las recetas facturadas.

La evolución observada en el consumo de estos productos en el período 1998 a 20005, justifica la continuación del mismo para el año 2001 manteniendo su misma estructura y objetivo que es el análisis de la evolución del consumo de productos de nutrición enteral domiciliaria en Madrid, tanto a nivel de número de envases como de importe, estudiar las diferencias que se producen en cuanto al precio de facturación de un mismo producto dependiendo de la oficina de farmacia que lo dispense, ya que en cumplimiento de la Ley de Defensa de la Competencia, estos productos no tienen PVP fijo y observar la ocupación de mercado de los distintos productos de nutrición enteral domiciliaria.

2. Material y métodos

La muestra utilizada han sido las recetas de productos de nutrición enteral domiciliaria., facturadas por el Colegio Oficial de Farmacéuticos de Madrid en los meses de noviembre 1998 y mayo de 1999, de 2000 y de 20016,7.

La base de datos se ha elaborado clasificando las recetas por nombre comercial. Posteriormente se han cuantificado el número de envases, el precio individual a que se ha facturado cada receta y la empresa fabricante del producto.

El peso específico de cada producto y la evolución porcentual de su consumo se realizó agrupándolos por su composición siguiendo la clasificación oficial de la Dirección General de Salud Pública del Ministerio de Sanidad y Consumo.

Resultados

1. Evolución general

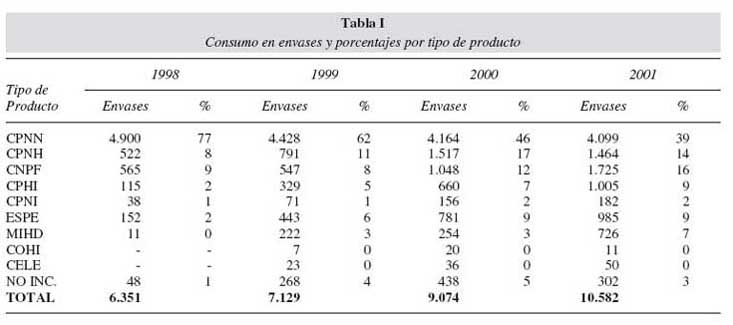

En cuanto al número de envases se detecta un incremento creciente pasando de 6.351 en noviembre de 1998 a 7.129 en mayo de 1999 a 9.074 en mayo de 2000 y a 10.582 en mayo de 2001, lo que supone un aumento del 66,6%.

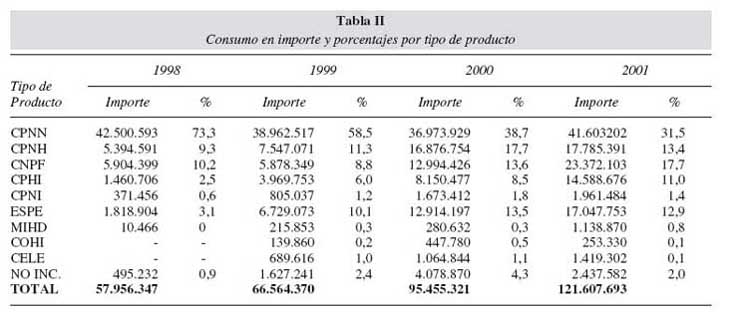

El incremento del importe económico es mucho mayor, obteniéndose un aumento porcentual para los mismos períodos que roza el 110%, justificado porque el consumo se dirige a productos con precio medio mas alto.

Esta tendencia se observa más acusadamente en el último período estudiado (mayo 2000-mayo 2001), en el que el crecimiento en número de envases está más estabilizado (16,6%), mientras que el incremento económico ha sido del 42%.

2. Evolución por grupos (tabla I y tabla II)

2.1. Completas poliméricas normoproteicas normocalóricas (CPNN)

Aún siendo el grupo de consumo mas elevado, su importancia porcentual disminuye de manera progresiva. Así el número de envases pasa de suponer un 77% en noviembre de 1998 a un 39% en mayo de 2001.

Su importe económico pasa del 73% del total en noviembre de 1998 al 31% en mayo de 2001, siendo el único grupo cuyo coste disminuye a lo largo del período estudiado.

No obstante entre mayo de 2000 y mayo de 2001 se eleva ligeramente debido al incremento de los precios medios por envase, al introducirse en este grupo 6 nuevas presentaciones de utilización más específica para ser administradas por sonda a través de sistemas de administración continua.

2.2. Completas poliméricas normoproteicas hipercalóricas (CPNH)

El número de productos dispensados y su coste económico casi se ha triplicado desde 1998 a 2001.

Esta tendencia creciente de consumo se frena a partir de 2000, lo que conlleva un descenso de tres puntos en el peso específico del grupo con respecto al total.

2.3. Completas poliméricas normoproteicas con fibra (CNPF)

El incremento del número de envases dispensados entre mayo 1999-mayo 2000 fue del 91% y entre 2000 y 2001 del 64,5%.

El coste económico desde el año 1998 se ha triplicado y la importancia porcentual de este grupo ha pasado del 9% al 16% en número de envases y del 10% al 17% en importe.

2.4. Completas poliméricas hiperproteicas (CPHI)

Este grupo ha pasado de tener un peso específico insignificante a suponer respecto al total un 9% en número de envases y un 11% en importe según los datos de mayo de 2001.

Su coste económico y el número de envases dispensados se ha multiplicado por 10.

2.5. Completas poliméricas normoproteicas hipocalóricas (CPNI)

Aunque aumenta tanto en número de envases como en importe, su importancia cuantitativa sigue siendo escasa.

2.6. Especiales (ESPE)

Su peso específico pasa del 2 al 9% en número de envases y del 3 al 13% en importe lo que evidencia su elevado precio medio.

2.7. Productos no incluidos

Son productos no incluidos en el Registro General de Productos de NED del Ministerio de Sanidad y Consumo.

Suponen en 2001 un 3% en número de envases y un 2% en importe lo que implica una disminución de su consumo en el último año.

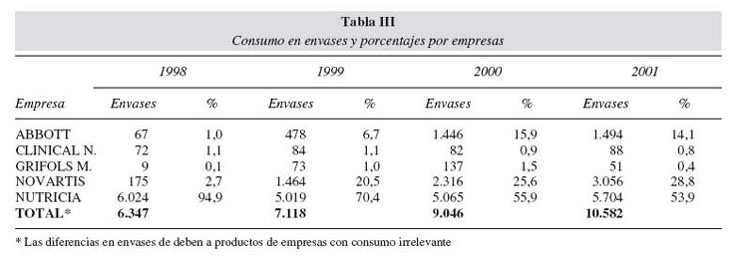

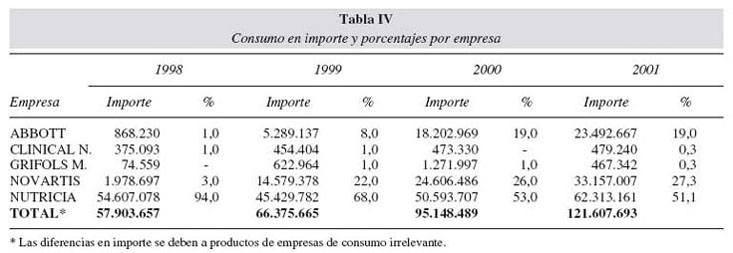

3. Empresas (tabla III y tabla IV)

La práctica totalidad del consumo se distribuye entre Abbott, Novartis y Nutricia, aunque el reparto es muy desigual y ha variado mucho en el período estudiado.

Destaca el incremento de consumo de productos de Abbott, que ha pasado del 1% en 1998 a suponer un 14% en 2001. No obstante de 2000 a 2001, el número de envases se ha mentenido prácticamente constante.

Novartis pasa de suponer el 3% en envases al 28% en el 2001, aunque también el aumento se haya ralentizado en el último año.

Nutricia entre noviembre de 1998 y mayo de 2000 descendió su consumo en casi 1.000 envases pero ha remontado significativamente en el último año. Su peso específico en envases respecto al total pasa del 94% al 53% en 2001.

4. Precios medios

4.1. Global

El precio medio global ha pasado de 9.125 ptas. en noviembre de 1998 a 11.492 en mayo de 2001, lo que supone un incremento del 25,9%.

La elevación más significativa se produjo entre mayo de 1999 y mayo de 2000 en que supuso un 12,6%.

4.2. Por tipo de dieta

Disminuye el precio medio de las dietas normoproteicas hipercalóricas, normoproteicas hipocalóricas y el de los productos no incluidos, aunque esto tiene muy poca repercusión sobre el total por ser estos últimos grupos de bajo consumo.

Las normoproteicas normocalóricas, hiperproteicas y normoproteicas con fibra aumentan su precio medio por encima de la media. Las primeras lo han incrementado en un 32,7%. En las hiperproteicas y las normoproteicas con fibra, con unos precios medios que pasan de 9.660 a 15.740 y de 9.832 a 13.921 respectivamente, el incremento de consumo se ha dirigido en gran parte hacia preparados de la empresa Novartis, con un precio sensiblemente superior al de los productos de estos grupos comercializados por otras empresas.

4.3. Por empresas

Con respecto al precio de los productos en función de la empresa que los comercializa, el más bajo es el de Nutricia, 11.428 ptas. de media, que se ha incrementado a lo largo del período de estudio en un 10,9%.

El precio de los de Novartis se ha mantenido prácticamente constante pasando de 12.563 a 12.670 ptas.

Abbott es la empresa que tiene más elevado su precio medio, 16.226 ptas., y es así mismo la que más los ha incrementado durante el período, con una subida de poco más del 20%.

5. Diferencias de precio

Se observan notables diferencias entre los precios a los que se factura un mismo producto, dependiendo de la oficina de farmacia que lo dispense.

Las más representativas en el año 2001 son:

. Glucerna RTH, facturada a 13.262 y a 29.500.

. Ensure con fibra RTH, facturada a 10.919 y a 18.925.

. Edanec HN RTH, facturada a 12.262 y a 19.115.

. Resource espesante, facturada a 925 y a 1.330.

. Isosource Energy, facturada a 9.775 y a 13.370.

. Novasource GI Control, facturada a 11.604 y a 15.500.

. Novasource Diabet, facturada a 15.140 y a 19.805.

3. Discusión

Se mantiene la tendencia al incremento de consumo observado hasta el año 2000, aunque el aumento en el número de envases dispensados se ralentiza en el último año.

El costo económico mantiene su tendencia ascendente, lo que demuestra que el consumo de dirige hacia productos de precio superior.

A lo largo del período estudiado se mantiene la tendencia a la disminución de la utilización de productos estándar a favor de aquellos pertenecientes a grupos con alguna modificación, todos ellos de precio medio superior.

Se observa un incremento importante en el consumo de preparados envasados para su administración a través de sistemas de infusión continua.

Se producen importantes desplazamientos en cuanto a las empresas, disminuyendo el peso específico de Nutricia a favor de Abbott y Novartis. Este desplazamiento es menos acusado en el último año, lo que podría significar que cada una de ellas ha estabilizado ya su espacio en el mercado desplazando casi totalmente al resto.

Con respecto a los precios de facturación, existen importantes diferencias que, aún siendo perfectamente legales, hacen pensar que es necesario establecer algún tipo de regulación en el coste de estos productos.

Referencias

1. Plaza Piñol F y Castaño Escudero A: Problemática de la utilización de productos comerciales de nutrición clínica a nivel extra-hospitalario. Primeras Jornadas Nacionales sobre organización de la alimentación y nutrición en el hospital. 1ª. ed. Madrid: INSALUD, 1988. [ Links ]

2. Boletín Oficial del Estado: Orden de 2 de junio de 1998, para la regulación de la nutrición enteral domiciliaria en el Sistema Nacional de Salud. BOE núm. 139, 11/6/1998. [ Links ]

3. Ministerio de Sanidad y Consumo: Consejo Interterritorial del Sistema Nacional de Salud. Guía de práctica clínica de nutrición enteral domiciliaria. 1ª ed. Madrid: MSC, 1998. [ Links ]

4. Boletín Oficial del Estado: Orden de 15 de diciembre de 2000, por la que se fijan condiciones de identificación de los alimentos destinados a usos médicos especiales susceptibles de financiación por el Sistema Nacional de Salud. BOE núm. 6, 6/1/2001. [ Links ]

5. Castaño Escudero A: Consumo de productos de nutrición enteral domiciliaria en la Comunidad Autónoma de Madrid. Nutr Hosp, 2002, 17:107-111. [ Links ]

6. Boletín Oficial del Estado: Orden de 30 de abril de 1997 por la que se regulan los tratamientos dietoterápicos complejos. BOE núm. 115, 14/5/1997. [ Links ]

7. Boletín Oficial del Estado: Orden SCO/585/2002 de 5 de marzo por la que se actualiza la Orden de 30 de abril de 1997 que regula los tratamientos dietoterápicos complejos. BOE núm. 65, 16/ 3/2002. [ Links ]