Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Este trabajo realiza un estudio de varias capacidades organizativas que, en la actualidad, tienen gran importancia e interés para los investigadores de gestión y dirección de empresas.

El presente trabajo persigue comprender las relaciones entre el capital intelectual (CI), la co-creación de valor y los resultados de las empresas. Si bien, las relaciones entre el CI y los resultados si hay trabajos empíricos que analizan dicha relación, pocos o casi ninguno lo hacen teniendo en cuenta la influencia de los procesos de co-creación de valor entre las empresas y sus socios estratégicos, destacando entre ellos sus clientes. En ese hueco es dónde se ubica el presente trabajo, tratando de aportar luz a las relaciones entre las tres variables indicadas y desarrollando un modelo de investigación testado en el sector de los centros de actividad física y deporte.

En este estudio, se trata de analizar que el CI de los centros de actividad física y deporte ayuda a mejorar los resultados financieros y operativos de dichos centros considerando el efecto mediador de la co-creación de valor medido a través del constructo del Service-Dominant Orientation (S-D O) (Karpen et al, 2012,2015). Este tipo de relaciones no ha sido anteriormente estudiado, y, por tanto, el presente estudio es una importante y novedosa aportación a la literatura y a la gestión de los profesionales del ámbito de los centros deportivo (Morales-Sánchez et al, 2016)

Por ello, con la presente investigación se quiere lograr varios objetivos. En primer lugar, como se relaciona el CI con los resultados en centros deportivos españoles; en segundo lugar, aportar luz a la doctrina sobre la variable de la co-creación de valor en centros deportivos, y, por último, cuál sería el efecto mediador de la co-creación de valor en la relación CI y resultados.

Capital intelectual

Históricamente, las organizaciones han sido conscientes de la importancia de aquellos recursos que poseían. Si bien, los activos materiales o físicos han sido recursos muy importantes para cualquier organización, y durante mucho tiempo eran la base de las ventajas competitivas que tenían en el mercado. No obstante, desde hace muchos años, y, sobre todo, a partir del desarrollo del enfoque basado en los recursos y capacidades (Resources based view - RBV) (Barney, 1991; Grant, 1991; Peteraf, 1993), los recursos inmateriales (knowhow, conocimiento, experiencia de los empleados, capital intelectual, etc.) se vuelven críticos para el éxito de una organización y lograr ventajas competitivas en el mercado. Es tal la importancia e interés que ha suscitado los recursos y capacidades inmateriales, que, a nivel doctrinal, y con posterioridad al RBV se ha desarrollado un nuevo enfoque, el denominado enfoque basado en el conocimiento (Knowledge based view - KBV). Desde este enfoque, el conocimiento, está situado en el núcleo central de cualquier organización, ya que se considera un recurso estratégico clave que dificulta su transmisión y replicación, y, por tanto, sirve como base de obtención de ventajas competitivas sostenibles (Grant, 1996; Real-Fernández, 2003; Teece et al., 1997; Zander y Kogut, 1995).

Al hilo del desarrollo de estos enfoques doctrinales, a lo largo de la década de los 90 del s.XX, el término capital intelectual (CI) se empezó a acuñar en la doctrina. Si bien es cierto, que ha sido un concepto cuya delimitación y concreción no ha sido fácil, puesto que gran cantidad de autores lo han definido de una forma diferente, y cada uno incorpora diferentes dimensiones a la hora de poder medir el mismo.

A pesar de su desarrollo en los 90 del concepto, el primero en nombrar el término CI fue el economista JK Galbraith en el año 1969 (Bontis, 1998), si bien, ya en el s.XIX algún autor había empezado a hablar de los intangibles de las empresas, en concreto el economista inglés Lawrence R Dicksse lo hizo en el 1896.

Ya en fechas más recientes, uno de los primeros autores en hablar de CI fueron Edvinsson y Malone (1997), los cuales indicaban que el CI de una empresa era la diferencia entre el valor de mercado y el valor contable. Incluso a nivel de la gestión el concepto caló hondo, puesto que en esa década se nombra al primer director de capital intelectual en una organización (Simó y Sallan, 2008), y a lo largo de los primeros años del s.XXI prácticamente todas las empresas del ibex35 comunicaban de forma voluntaria y con carácter público sus políticas sobre el capital intelectual y humano.

Bontis (1996) considera al CI como la captura, codificación y diseminación de la información, para adquirir nuevas competencias para la reingeniería de procesos. Stewart (1997) lo definió como la suma de todo lo que cada uno sabe en la compañía y proporciona a ésta una ventaja competitiva en el mercado. Esta definición es muy importante ya que aporta, por vez primera, y de forma directa y clara la relación entre CI y ventaja competitiva, es decir con los resultados de las empresas. También en esa línea, Edvinsson y Malone (1997) se refieren al CI como la posesión de conocimiento, experiencia aplicada, tecnología organizativa, relaciones con los clientes y capacidades profesionales que proveen a la empresa de una ventaja competitiva en el mercado. Las definiciones de Edwinson y Malone y la de Stewart se alinean perfectamente con las premisas de los defensores del enfoque basado en los recursos como fuente de ventaja competitiva que incluyen dentro del CI todos aquellos activos que pueden generar ventajas competitivas (Barney, 1991; Barney, Wright y Ketchen, 2001; Penrose, 1959; Wernerfelt, 1984). Con posterioridad, en 1998, Sullivan (1998) definió el capital intelectual como el conocimiento que puede ser convertido en beneficios en el futuro, por lo que también establece una relación directa con los resultados de las empresas, si bien, tal y como lo define parece que el CI no influiría en los resultados presentes y si en los futuros, por lo que se podría entender como una debilidad de la definición y que ha sido criticada por otros autores.

Viedma en 2007, define el capital intelectual como el conocimiento y otros intangibles que crean o producen valor en el presente, y aquellos conocimientos y otros intangibles que pueden crearlo o producirlo en el futuro. Apoyándose en el enfoque RBV, también Kristandl y Bontis (2007) proponen que los intangibles son recursos estratégicos que permiten a las organizaciones crear valor de manera sostenible, y que por tanto no están a disposición de un elevado número de empresas.

A lo largo de los años de este s.XXI, el interés por el CI no ha hecho otra cosa que acrecentarse y empezaron a surgir diferentes congresos científicos para tratar de dar cierta forma, y homogeneidad al cuerpo doctrinal sobre CI, ya que hay confusión con conceptos similares, pero no iguales como el CI y los activos intangibles. Aunque si hay cierta confusión con ambos términos se delimitaron algo los conceptos. Así, a nivel general, el término CI se asocia a conceptos como conocimiento (Edvinsson y Malone, 1997; Stewart, 1997; Sullivan, 1998, Viedma, 2007), y competencias de los trabajadores (Edvinsson y Malone, 1997). Algunos autores proponen una definición algo más estricta de CI, y se refieren al mismo como que es el conocimiento que produce valor (Viedma, 2007) o producirá valor en el futuro (Sullivan, 1998; Viedma, 2007). Mientras que los activos intangibles tendrían una consideración más general y amplia, e incluirían a los activos intangibles y a los pasivos intangibles (Garcia-Parra et al., 2006). Los activos intangibles son aquellos que no son materiales ni monetarios

(Blair y Wallman, 2001; Kristandl y Bontis, 2007; Lev, 2001; Upton, 2001), mientras que los pasivos intangibles, desde una perspectiva de obligación, se referirían a las obligaciones en relación a terceros de carácter no financiero ni tangible (Garcia-Parra et al., 2006)

Cuando en el presente trabajo, se habla de CI, lo hacemos adoptando la conceptualización de Bontis et al, (2000), dónde se indica que el CI es la suma del capital humano, (conocimiento, formación, creatividad, etc), el capital organizacional (cultura, estructura, aprendizaje organizativo, etc), y el capital relacional (relaciones entre las empresas), y dónde la suma de todos los activos intangibles (conocimiento, capacidades, habilidades, etc.) y combinados con activos tangibles contribuyen al éxito de la organización, generando un valor superior y mejorando los resultados (Marr et al, 2004).

Co-creación de valor

En el presente trabajo se incluye como objeto de estudio a la variable de la co-creación de valor. Se trata de un término que parte del concepto de creación de valor. El concepto de la creación de valor ha sido muy discutido y analizado desde un gran número de puntos de vista a lo largo de los años, y desde la década de los 90 del s.XX es cuando cobra mayor fuerza e interés tanto a nivel teórico como práctico. Tanto para los académicos como para los gerentes y directivos de las empresas, la creación de valor constituye un aspecto importante a la hora de poder predecir el comportamiento de compra de sus clientes y poder alcanzar ventajas competitivas sostenibles (Bolton y Drew, 1991; Cronin et al., 2000; Dodds, Monroe, y Grewal, 1991; Holbrook, 1994; Parasuraman, Zeithaml, y Berry, 1985; Zeithaml, 1988).

No obstante, es un concepto que en la doctrina ha causado muchas controversias y discusiones desde los últimos 25 años, y por tanto hay gran diversidad de conceptualizaciones que se traducen a su vez, en diversidad y dificultad en su medición como constructo. (Gallarza et al. 2011; Mencarelli y Riviére, 2015; Zouner et al. 2015; Payne et al. 2017)

Este concepto es considerado como uno de los factores más importantes del éxito de las empresas (Parasuraman, 1997; Woodruff, 1997; Zeithaml, 1988; Zeithaml, Berry, y Parasuraman, 1996) y ha sido identificado como una importante fuente de ventaja competitiva (Mizik y Jacobson, 2003; Spiteri y Dion, 2004; Woodruff, 1997). El valor para el cliente es también visto como la base de las actividades del área de marketing (Holbrook, 1996), y como una herramienta estratégica y clave para atraer y retener clientes (Sanchez e Iniesta, 2006; Wang et al., 2004), y también como un indicador claro de intención de recompra (Parasuraman y Grewal, 2000).

Por tanto, ser capaz de comprender lo que los clientes valoran de una determinada oferta de servicios; crear valor para ellos y gestionar dichos aspectos a lo largo del tiempo, ha sido considerado como un aspecto esencial de la estrategia de negocios de las empresas (Drucker, 1985; Porter, 1985; Slater y Narver, 1998).

Porter (1985) señala que la ventaja competitiva de una firma proviene de la capacidad de crear valor para sus clientes que exceda del coste en el que incurren para crearlo (DeSarbo, Jedidi, y Sinha, 2001).

En las últimas décadas, las empresas se han encontrado con un nuevo y complejo entorno competitivo en el que los clientes están, cada vez más, demandando la creación de un mayor valor (Sánchez et al., 2009). En la literatura se discute que este interés creciente en la creación de un valor superior para el cliente (Smith y Colgate, 2007; Wang et al., 2004), está, de alguna forma, sustituyendo a otros conceptos más limitados como la calidad (Cronin, Brady, y Hult, 2000; Arias-Ramos et al, 2016) o la satisfacción del cliente (Sweeney, Soutar, y Johnson, 1999; Woodruff, 1997).

Por tanto, podemos identificar a la creación de valor como una importante capacidad para el éxito de una empresa y como una importante fuente de ventaja competitiva (Mizik y Jacobson, 2003; Mocciaro y Battista, 2005; Spiteri y Dion, 2004). Definimos, así pues, a la creación de valor para el cliente, como aquella capacidad de una organización para usar sus recursos para lograr los objetivos deseados (Amit y Schoemaker, 1993; Carmona-Halty et al, 2019) y mostramos que la capacidad para crear un valor superior para el cliente dependerá de la interacción entre sus recursos y capacidades. (Cepeda-Carrión, 2016).

Adicionalmente, a la diversidad de conceptualizaciones sobre el valor, hay que considerar también la diversidad que la doctrina atribuye a su dimensionalidad. Así pues, hay autores que lo han trato como constructo unidimensional (Dodds et al. 1991), otros bidimensional (Babin et al. 1994), y los más numerosos como multidimensional (Sweeney y Soutar 2001).

En los últimos años, la evolución del concepto de valor, y auspiciado en muchos sectores de actividad por los avances tecnológicos en aplicaciones de tecnologías de la información (TIC), ha llegado hacia conceptos más integradores entre la empresa y su entorno, dónde se asignan corresponsabilidades en la creación de valor, y desarrollando el concepto de co-creación de valor. En esta línea de la co-creación, se establecen modelos de segundo y tercer orden que hacen más complejo la medición, aunque si son aproximaciones más enriquecedoras (Yi y Gong 2013).

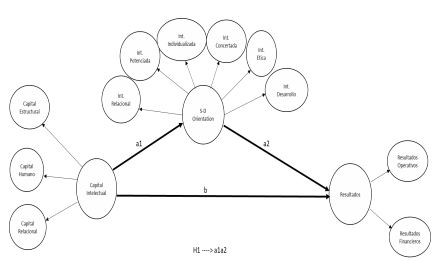

Entre los autores que más han estudiado los procesos de co-creación de valor, se encuentra Karpen et al, 2012, y Vargo y Lusch, 2008. Estos autores se basan en estudios previos de las últimas décadas, dónde se considera como premisa básica que todas las organizaciones son organizaciones que intercambian servicios (Vargo y Lusch, 2008), y a partir de ese intercambio o interacción es como crean valor. En este sentido, las empresas necesitan estar claramente orientadas al servicio (Karpen et al, 2012). En Karpen et al, 2012., introducen el concepto de Service Dominant Orientation, y lo definen como el conjunto de capacidades estratégicas que permiten a una empresa a co-crear valor en el intercambio de servicios con su red de colaboradores (clientes, acreedores, proveedores, distribuidores, etc.,)

En el S-D O se identifican 6 capacidades que son las siguientes (Karpen et al, 2012):

Capacidad de interacción individualizada: la capacidad de una organización para entender los procesos de integración individuales de cada socio, así como el contexto y los resultados deseados.

Capacidad de interacción relacional: la capacidad de mejorar la creación de relaciones estableciendo conexiones emocionales y sociales con los socios de la red.

Capacidad de interacción del desarrollo: la capacidad de proporcionar a los socios el conocimiento y la información necesaria para el proceso de intercambio.

Capacidad de interacción potenciada: la capacidad de proporcionar las condiciones necesarias para que los socios diseñen y definan el contexto y la naturaleza del intercambio.

Capacidad de interacción concertada: la capacidad de sincronizar los procesos de integración de recursos con los partners.

En este sentido, Karpen presenta este constructo como un tipo de modelo colaborativo entre múltiples colectivos que interactúan con la empresa (clientes, proveedores, accionistas, empleados…), ya sea de manera tríadica entre empresa, proveedores y clientes, o bien en forma de red de valor en la que está inmersa la organización (Andreassen et al. 2018), y también tiene en cuenta la perspectiva intra-clientes, en los nuevos retos de la economía colaborativa (Heinonen et al. 2018; Perez-Flores, y Muñoz-Sanchez, 2017).

En nuestro trabajo, hemos considerado a la co-creación de valor, a partir de los trabajos de estos Vargo y Lusch (2008) y Karpen et al, (2012, 2015), dónde identificaba a las organizaciones o empresas que co-creaban valor con su red de socios o colaboradores, entre ellos sus clientes, a aquellas que presentaban una serie de capacidades organizativas estratégicas, y se indicaba que esas compañías estaban especialmente orientadas al servicio, dónde el constructo utilizado es el “Service Dominant Orientation” (S-D O).

Modelo propuesto

En el presente estudio, dado que el CI es un antecedente más que demostrado de los resultados empresariales (en términos financieros y operativos), consideramos que dicha relación se puede ver influenciada en aquellas organizaciones que disponen de esas capacidades estratégicas identificadas por Karpen et al, 2015, y que, por tanto, al estar dichas organizaciones especialmente orientadas al servicio, van a impactar en la relación CI y resultados.

En este sentido, puesto que la relación directa CI y resultados ha sido ampliamente tratado en la doctrina, en el presente estudio planteamos el estudio de la influencia de la co-creación como mediador de la relación CI y resultados. Por tanto, se propone como hipótesis en el presente trabajo la siguiente:

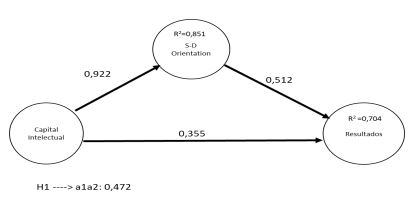

H1: el S-D O media la relación entre el CI y los resultados.

Se representa en la figura 1 el modelo propuesto.

MÉTODO

Muestra

El sector de los centros de actividad física y deportiva, dado que se trata de servicios, se ha considerado como un tipo de empresas muy apropiado para poder realizar el estudio empírico de nuestro trabajo y poder testar la hipótesis propuesta. Este sector es muy válido para el objetivo del presente trabajo ya que los servicios deportivos que prestan este tipo de centros implican una gran interacción y contacto entre usuarios y la empresa que presta el servicio, y entre los mismos usuarios. Estos centros y sus usuarios suelen tender a prolongar su relación durante mucho tiempo, por lo que es ideal para nuestro trabajo. También, es un tipo de compañías donde los procesos de co-creación de valor se manifiestan claramente donde dos o más individuos interactúan de forma mutua para intentar lograr mejorar la experiencia y recibir el mayor valor posible como usuario en la interacción con la organización con los empleados como en cualquier otra via (internet, RRSS,..) (Escamilla-Fajardo et al 2016)

En concreto, el estudio se ha focalizado en centros de actividad física y deporte que tuvieran al menos 3 años de actividad y con al menos 5 empleados, de cara a sólo incluir en la muestra centros de una dimensión mínima. Tras remitir cuestionarios a gerentes de 350 centros españoles, a través de envíos por correos electrónicos y llamadas de teléfono durante 5 meses de 2018, pudimos recabar 119 cuestionarios válidos que son los incluidos en el presente trabajo. (34% de tasa de respuesta). Un análisis posterior del poder estadístico de esta muestra ha demostrado que nuestras estimaciones no están condicionadas por el tamaño de la muestra.

Análisis de datos

Para el análisis de los datos se ha utilizado la técnica de ecuaciones estructurales (structural equation modelling - SEM) basadas en la varianza, denominada Partial Least Square (PLS-SEM).

Desde fechas recientes, las técnicas SEM han ido creciendo y evolucionando con el desarrollo tecnológico. La técnica SEM pertenece a la familia del análisis multivariante, dónde se analizan múltiples variables que en nuestro ámbito de investigación están relacionadas con empresas, directivos, clientes, etc. Los datos se obtienen principalmente de cuestionarios y entrevistas, e indirectamente de datos secundarios de bases de datos existentes. (Cepeda, G et al, 2019). Esta técnica SEM, también es considerada como una segunda generación de técnicas de análisis de datos y ha sido usada por investigadores sociales durante los últimos 30 años. Existen 2 tipologías de técnicas SEM, las basadas en la covarianza (covariance-based - CB-SEM), y las basadas en la varianza (partial least square - PLS-SEM). Las primeas usan modelos de factor común para representar a las variables latentes, y en las segundas se usan modelos de factores compuestos. Recientemente, Rigdon (2016), ha incorporado esta distinción entre variables latentes, e indica que podemos considerar tres tipos de variables a la hora de aplicar SEM: variables conceptuales no observadas, las variables observadas y las variables latentes (las que medimos), las cuales son tratadas como factor común o compuesto dependiendo de diversas circunstancias, como los objetivos de la investigación, la justificación de los investigadores, o la naturaleza de las propias variables latentes.

Nos vamos a centrar en PLS-SEM, que surgió de forma más tardía y ha tenido un lento desarrollo desde su nacimiento al principio de la década de los 80 del siglo XX hasta la actualidad (Hair et al, 2017). Mucho se ha escrito sobre PLS-SEM desde que Chin (1998) publicó un trabajo introductorio de carácter no técnico sobre el mismo. En este sentido, Rigdon (2016) identifica varias razones que no deben utilizarse como pretexto para usar PLS-SEM: el pequeño tamaño de la muestra; una distribución de datos no normal; la existencia de indicadores formativos; y la declaración de investigación exploratoria.

De forma más reciente, Ali et al, (2017), Rigdon (2016) y Rigdon et al, (2017) han destacado que los investigadores deben utilizar aquella técnica para analizar los datos, que sea consistente con el tipo de modelo que quieren intentar estimar, y por tanto, quieren decir que es muy importante que los investigadores indiquen el tipo de modelo a estimar, y así determinar el tipo de técnica para tratar los datos más apropiada.

De forma más general, los investigadores de PLS-SEM están de acuerdo en que en aquellos modelos que solamente utilizan factores comunes serían principalmente utilizadas técnicas basadas en la covarianza (CB-SEM). Mientras que aquellos investigadores que utilicen compuestos usarían métodos basados en compuestos del tipo PLS-SEM (Dijkstra y Henseler, 2011), y en el caso, del uso de modelos mixtos, dónde se usen ambos tipos, la opción sería utilizar la versión PLS consistente (PLSc) (Dijkstra y Henseler, 2015). Sobre la base de estas consideraciones, es razonable asumir que la primera razón para usar PLS-SEM es según el tipo de variable latente existente en el modelo que los investigadores intentar estimar.

Otra de las razones para utilizar PLS-SEM está relacionada con la naturaleza del constructo. Aunque el tipo de variable latente o modelo de medida está determinado por el investigador, Henseler (2017) indica que la selección debería basarse en la naturaleza del constructo, y de esta forma se pueden identificar constructos conductuales y constructos de diseño. En los trabajos de Rigdon et al, (2017) y Henseler (2017) se puede profundizar mucho más en estas cuestiones.

Escalas de medida

A la hora de medir los constructos utilizados en nuestro modelo de investigación, nos hemos basado en escalas contrastadas en estudios previos, de cada uno de los constructos utilizados. Para la medición de los ítems, se ha utilizado la escala de Likert de 7 puntos, dónde el nivel 1 significa total desacuerdo y el nivel 7 es total acuerdo.

Así pues, para la medición del capital intelectual, hemos utilizado la escala de tres dimensiones de Bontis (1998). Las tres dimensiones utilizadas de esta escala son el capital humano, que ha sido medido a través de una escala de 5 ítems de Bontis (1998), Chen et al. (2004), Hsu y Fang (2009), y Youndt et al. (2004); el capital estructural que ha sido medido a través de una escala de 7 ítems de Bontis (1998), Hsu y Fang (2009), y Wu et al. (2008); y el capital relacional que se ha medido a través de una escala de 5 ítems de Bontis (1998), Hsu y Fang (2009), y Longo y Mura (2011). Se trata de una escala muy contrastada por los autores, ya que Bontis es de los primeros autores en investigar sobre capital intelectual, y su escala es ampliamente reconocida y utilizada por investigadores de este ámbito.

Para medir el S-D O, hemos recurrido a la escala desarrollada por Karpen et al, 2015. Se trata de una escala multidimensional de 6 dimensiones: la interacción relacional medida con escala de 5 ítems; la interacción ética con 3 ítems; la interacción individualizada con 6 ítems; la interacción potenciada con 3 ítems; la interacción concertada con 3 ítems y la interacción de desarrollo medida con escala de 6 ítems. Esta escala es la primera en la doctrina que incorpora una visión integral y amplia de valor, dónde incorpora en sus dimensiones los diferentes tipos de interacciones que tiene la empresa con los clientes a la hora de prestar el servicio, cuestión que consideramos muy a tener en cuenta en los servicios que se prestan en centros deportivos.

Por último, para poder medir los resultados hemos utilizado una escala bidimensional de Bowersox et al. (2000). Por un lado, la dimensión de los resultados financieros medida con una escala de 6 ítems, y, por otro lado, la dimensión de los resultados operativos con una escala de 5 ítems. Se trata de escala ampliamente contrastada y utilizada a la hora de medir los resultados por investigadores.

RESULTADOS

A partir de la técnica PLS-SEM indicada, se han obtenido los siguientes resultados analizando por un lado el modelo de medida, y por otro el modelo estructural. Hemos de indicar que se ha utilizado en el análisis de los datos el SmartPLS 3 software package (Ringle, Wende, y Becker, 2015).

Modelo de medida

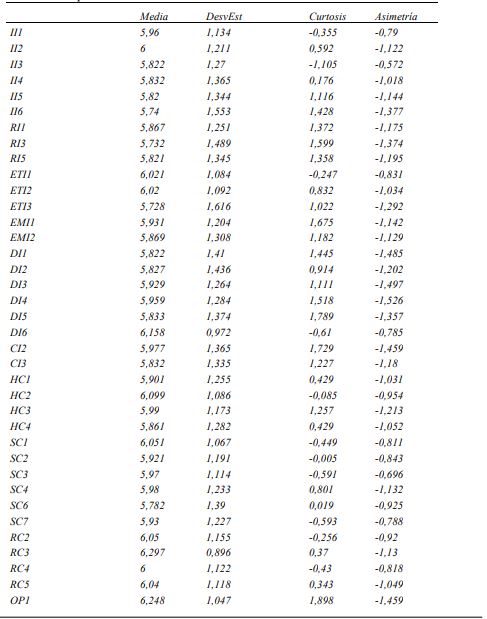

En cuanto al modelo de medida, hay que indicar que, todos los ítems cumplen con el prerrequisito de la fiabilidad, ya que todas las cargas son mayores que 0,7 y las medidas consistentes superiores a 0,8 (Henseler et al., 2016). Como se puede observar en la tabla 1 todas las cargas son de valores muy altos no bajando de 0,920. En la tabla 2 mostramos y desglosamos los valores de los ítems incluidos en el modelo por cada dimensión de los constructos.

Tabla 2. Valores del ítem por cada dimensión

Nota: II: Interacción individual; RI: Interacción relacional; ETI: Interacción ética; EMI: Interacción potenciada; DI: Interacción de desarrollo; CI: Interacción concertada; HC: Capital humano; SC: Capital estructural; RC: Capital relacional; OP: Resultado operativo; FP: Resultado financiero

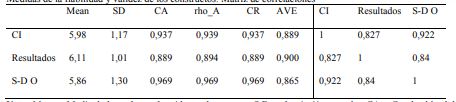

Según los resultados obtenidos se ha procedido a evaluar, y así se refleja en la tabla 3, la fiabilidad de las escalas comprobando si el alfa de Cronbach de cada escala es superior al umbral de 0.70 (Nunnally y Bernstein, 1994). La fiabilidad compuesta (CR) (Werts et al, 1974) se considera como una mejor medida de fiabilidad, al no asumir la equiponderación de los ítems, y el valor de la varianza promedio (AVE) es superior a 0.5 en todos los casos (Hair et al, 2019). Así mismo, incorporamos al final de la tabla la matriz de correlaciones de los constructos.

Tabla 3. Medidas de la fiabilidad y validez de los constructos. Matriz de correlaciones

Nota: Mean = Media de los valores obtenidos en la muestra; S.D. = desviación estandar; CA = Cronbach’s alpha; CR = fiabilidad compuesta; AVE = varianza promedio; Últimas 3 columnas representan la matriz de correlaciones de los constructos

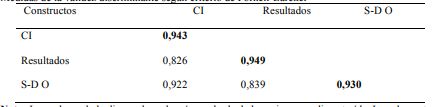

En la tabla 4, podemos observar que todas las variables presentan validez discriminante, a partir del criterio de Fornell y Larcker.

Modelo estructural

La validación del modelo estructural se hará atendiendo a la significatividad de los coeficientes del modelo, empleando para ello el método bootstrap, con 10000 muestras con reemplazamiento del mismo tamaño que la muestra original (119 observaciones) (Efrom y Tibshibirani 1986).

A partir del análisis del modelo estructural, cuyos datos se indican en la tabla 5 junto a la figura 2 , se puede indicar que hemos contrastado que la mediación es significativa ya que el producto de los coeficientes path da como resultado 0,472, por lo que se confirma H1. La mediación es de tipo parcial y complementaria, ya que tanto el efecto directo entre CI y resultados y el efecto indirecto a través de la mediación son significativos, y el signo del efecto directo y el signo del resultado de la multiplicación de los coeficientes path del efecto indirecto (a1 y a2) son iguales.(Hair et al, 2017; Nitzl et al, 2016).

En cuanto al tamaño del efecto (f2) que se muestra en la tabla 6, indicar que la variable CI es la que más incide en el resultado de forma indirecta con valor del tamaño del efecto 0,809 (0.142*5.703), mientras que el tamaño del efecto directo es de 0,068.

DISCUSIÓN

A partir de los resultados obtenidos y del análisis de los estudios previos existentes en la literatura se pueden destacar varias contribuciones relevantes a este dinámico campo de investigación: en primer lugar, que el presente estudio viene a reforzar empíricamente la conexión entre CI y resultados. Estudios previos han indicado la existencia de esta relación (Edvinsson y Malone, 1997; Stewart, 1997; Sullivan, 1998, Viedma, 2007), dónde el CI es un antecedente de los resultados a través del logro de ventajas competitivas sostenibles en el tiempo. En segundo lugar, se incorpora el novedoso constructo del S-D orientation (co-creación de valor), dónde se considera que el valor creado al cliente se genera por cooperación entre la propia empresa y el cliente, siendo un constructo de reciente desarrollo y, por tanto, aportamos con este estudio luz al mismo. Tercero, incluye la novedad del análisis de la co-creación de valor relacionado con el CI, relación no estudiada en trabajos previos hasta la fecha, por lo que es una importante contribución del presente trabajo, y cuarto, se presenta a la co-creación como un elemento que media la relación CI y resultados de las organizaciones, de manera que aquellas organizaciones que logran desarrollar capacidades que refuercen su nivel de interacción y colaboración con sus clientes y demás miembros de su entorno, en sus procesos de entrega de valor y de prestación del servicio, podrán lograr mejores resultados. Por tanto, con el desarrollo del trabajo hemos alcanzado y logrado los objetivos que nos habíamos marcado inicialmente en el planteamiento del mismo. Así pues, hemos aportado luz al novedoso constructo de la co-creación de valor en los procesos de prestación de servicios a clientes; hemos medido la relación entre el CI y los resultados; se ha considerado e incorporado el efecto mediador de la co-creación de valor en la relación CI y resultados.

No obstante, este trabajo presenta algunas limitaciones, algunas de las cuáles se pueden constituir en oportunidades de avance en la investigación en esta materia.

En primer lugar, estamos ante un trabajo que ha utilizado una escala para el constructo de co-creación de valor que no es unánime en la doctrina; en segundo lugar, nos hemos centrado en un sector de actividad como es el de los centros de actividad física y deporte, por lo que desconocemos los resultados y conclusiones alcanzados en otros sectores de actividad; en tercer lugar, nuestro trabajo presenta unos resultados en un momento determinado del tiempo, por lo que algún estudio longitudinal podría refrendar nuestras conclusiones, y por último indicar que nuestro trabajo está testado desde la óptica de la empresa, por lo que desconocemos las percepciones de los clientes.

A partir de estas limitaciones, se pueden abrir nuevas líneas reafirmando la solidez y validez del constructo del S-D O; extrapolar el presente trabajo a otros sectores de actividad o a otro ámbito geográfico diferente al territorio español; poder realizar estudios de este tipo a lo largo del tiempo, y por último trabajar con estas variables, pero desde el punto de vista del cliente que de manera clara enriquecerán las conclusiones y el avance de la investigación en este campo.

CONCLUSIONES

Con el presente trabajo se perseguía conocer cómo se relacionan los constructos de CI, la co-creación de valor y los resultados empresariales. Adicionalmente, en el mismo se quería demostrar empíricamente que dichas relaciones existen y se dan en la realidad, proponiendo y demostrando el efecto mediador de la co-creación de valor en la relación CI y resultados.

Como conclusiones y una vez realizado nuestro estudio, podemos indicar que efectivamente, y así hemos podido justificarlo a nivel téorico a partir de trabajos previos de otros autores que el CI es un antecedente de los resultados empresariales por lo que el efecto directo está sobradamente justificado y estudiado gracias a nuestro trabajo y a otros trabajos. Además. También podemos concluir que con el análisis empírico también hemos podido demostrar la relación CI y resultados con una muestra de centros de actividad física y deporte. Adicionalmente, nuestro trabajo incorpora el novedoso constructo del S-D O, como constructo que mide la co-creación de valor en las organizaciones, y lo incorpora como un elemento que media la relación entre CI y resultados. Con los resultados obtenidos, hemos podido demostrar que la co-creación de valor media la relación entre CI y resultados, por lo que cuando la organización es capaz de alinear a su capital humano con sus clientes, y colaboran juntos en la prestación del servicio, los resultados de las empresas son mejores que si no hubiera esa cooperación entre empresa y cliente. Por tanto, ésta es una de las conclusiones más relevantes de nuestro estudio y que permitirá conocer nuevas vías a los gestores deportivos de cómo obtener mejores resultados. De esta forma, podemos concluir, por último, que los propósitos marcados con este trabajo han sido claramente alcanzados.

APLICACIONES PRÁCTICAS

Con el presente estudio, se pueden resaltar varias e importantes implicaciones para la gestión de centros deportivos: Primera, que cada vez más, las organizaciones deportivas están tomando conciencia de la importancia de considerar a su capital humano como una variable estratégica que incide de forma directa en los resultados. Nuestro estudio es una prueba de ello. Segundo, al incorporar la variable de co-creación de valor, dónde se considera que el valor creado al cliente se genera por cooperación entre la propia empresa deportiva y el cliente, los centros deben tomar conciencia que, a partir de esta cooperación y hacer partícipe a sus clientes en el desarrollo y la prestación del servicio, los clientes van a recibir un valor superior que se va a traducir en mejores resultados. Tercero, indicar que el trabajo aporta un avance relevante en el conocimiento y profesionalización de la gestión deportiva, poniendo en valor la transversalidad y vocación holística de nuestro estudio, donde se incluyen y relacionan variables de áreas de RRHH (CI), de marketing (co-creación), y logrando mejores resultados financieros y operativos para las empresas.